Vorteile für Kunden und Hersteller durch neue innovative Leasingformen

Kontinuierliche Entwicklungen in der Handels- und Finanzwelt, der intensivere Wettbewerb sowie der rasante technologische Fortschritt führen zu einem Wandel der Bedürfnisse von Kunden im Investitionsgüterbereich. Betriebe, die langfristig wettbewerbsfähig bleiben wollen, müssen ihre Produktion flexibilisieren, Prozesse und Kosten optimieren und gleichzeitig technologisch auf dem neusten Stand sein. Leasing als Finanzierungsform bietet den Unternehmen diese Flexibilität.

Vom Kauf zur Nutzung

Firmen wollen daher vermehrt ein Investitionsgut nicht mehr kaufen, sondern nur noch gegen eine entsprechende Leasingrate mieten und nach einer bestimmten Nutzungsdauer wieder an den den Hersteller zurückgeben. Der grosse Vorteil des Leasings als Finanzierungsform ist die unternehmerische Flexibilität. Sie eignet sich besonders für Unternehmen, die ihre Produktionsgüter immer auf dem neusten Stand halten, die Liquidität schonen und kein Kapital binden möchten. Sie eignet sich besonders für Unternehmen, die ihre Produktionsgüter immer auf dem neusten Stand halten, die Liquidität schonen und kein Kapital binden möchten.

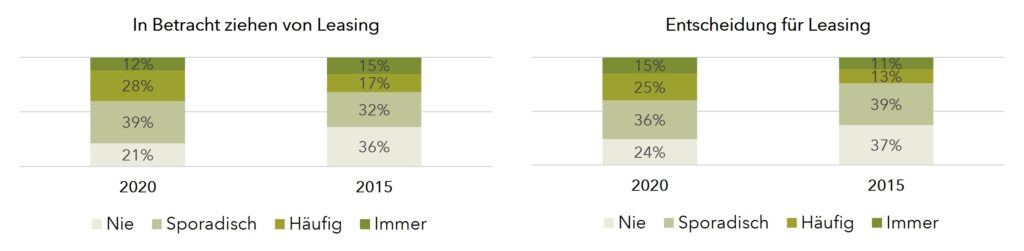

Immer häufiger wollen Unternehmen auf Leasing als Finanzierungsform setzen. Dies zeigt die letzte Marktstudie des deutschen Leasingverbands (BDL) vom 2020.1 Inzwischen ziehen 80 Prozent der Unternehmen in Deutschland bei Investitionsentscheidungen Leasing in Betracht, wenn sie investieren wollen. 2015 waren es 64%. Konkret entscheiden sich drei von vier Unternehmen, ihre Investitionsvorhaben mittels Leasing zu realisieren. Hauptargumente für Leasing sind der Umfrage zufolge die Rückgabemöglichkeit des Leasingobjekts am Ende der Laufzeit und die Vorhersehbarkeit der Kosten. Aber auch zusätzliche Dienstleistungen (z.B. Wartung) haben an Bedeutung gewonnen.

Neue innovative Leasingformen

Flexibilität ist denn auch ein wichtiger Faktor bei den aktuellen Leasing-Trends zu noch massgeschneiderten und auf die Bedürfnisse des Unternehmens zugeschnittenen Leasingfinanzierungslösungen:

1. Saisonale und progressive Leasingraten

Bei diesen Leasingmodellen bezahlen Unternehmen die Leasingraten, wenn sie Umsätze generieren bzw. das Leasingobjekt Erträge abwirft. Saisonale Leasingraten sind zum Beispiel im Bau, Tourismus oder in der Landwirtschaft verbreitet. Bergbahnbetreiber stimmen die Leasingraten auf die Wintersaison ab, Landwirtschaftsbetriebe auf die Erntezeit. Bei progressiven Leasingmodellen steigen die Raten sukzessive an. Auf diese Weise bleibt für Unternehmen genügend Zeit, um eine neue Anlage einzuspielen und schrittweise hochzufahren.

2. Pay per Use

Die Verbreitung des Industrial Internet-of-Things (IIoT)2 hat die Grundlage für das Pay-per-Use Geschäftsmodell geschaffen. Die Leasingnehmer bezahlen nur die tatsächliche Nutzung eines Investitionsobjekts, zum Beispiel eine an die Anzahl der von einer Maschine produzierten Stückzahl gekoppelte, variable Leasingrate. Der Leasingnehmer zahlt grundsätzlich nur, wenn die Maschine in Betrieb ist. Hohe Anfangsinvestitionen und die damit verbundene Kapitalbindung entfallen. Stattdessen steigen und fallen die Kosten dank Pay-per-Use immer mit der aktuellen Auslastung.

Varianten von Pay-per-Use Finanzierungsformen sind zum Beispiel:

- Abrechnung nach Nutzungszeit (Maschinenlaufzeit)

- Abrechnung nach produzierter Menge (Stückzahl der produzierten Bauteile)

- Abrechnung nach verbrauchter Mengeneinheit (z.B. pro gefahrenen km)

3. Servitization

Leasing wird aber nicht nur zunehmend flexibel – es wird auch umfassender. Unter dem Begriff Servitization werden Leasinglösungen für Investitionsgüter verstanden, welche nicht nur die Finanzierung beinhalten, sondern darüber hinaus auch zusätzliche Dienstleistungen umfassen wie zum Beispiel Wartung und Service (inkl. Verfügbarkeitsgarantie des Investitionsobjekts), technischen Kundendienst, Ersatzteillieferung und Versicherung. Der Kunde erhält ein «Rundum Sorglos-Paket». Finanzielle Risiken (zum Beispiel der Ausfall einer Maschine) werden teilweise oder ganz auf den Lieferanten ausgelagert und fixe Kosten verwandeln sich in variable Kosten, welche sich der Nutzung des Investitionsobjekt orientieren.

Servitization erfordert aus der Perspektive des Lieferanten eine Änderung des Geschäftsmodells und der Unternehmenskultur. Hierzu gehört, dass sich Unternehmen die Kundenperspektive aneignen, sich im Detail mit den Service-Bedürfnissen des Kunden auseinandersetzen und letztendlich den Übergang vom kurzfristigen produktorientierten Verkaufsgeschäft hin zu einem langfristigen Relationship Business bewältigen.

Neue Kundensegmente erschliessen mit innovativen Leasinglösungen

Die Motivation des Herstellers flexible innovative Leasingfinanzierungslösungen anzubieten, liegt darin, dass er durch diese Differenzierung zu den Mitbewerbern seinen Absatzmarkt vergrössern und zusätzliche Kundensegmente erschliessen kann, da zum Beispiel dank einer massgeschneiderten Leasingfinanzierung das Investitionsobjekt auch für weniger finanzstarke Kunden in Frage kommt, oder für Firmen mit schwankender Auftragslage oder für Unternehmen mit kleinen Produktionsmengen. Weiter kann der Hersteller so mit der Zeit einen «Occasionsmaschinenpark» aufbauen. Zurückgegebene Maschinen können nach Ablauf der Leaselaufzeit an einen Drittkunden weiterverleast oder zu einem attraktiven Marktrestwert verkauft werden. Über den Occasionsmarkt kann der Exporteur wiederum ein zusätzliches Kundensegment erschliessen, welches sich eventuell eine Neumaschine nicht leisten kann. Die Kombination des Leasinggeschäfts mit weiteren Dienstleistungen wie Wartung und Ersatzteilservice bietet zusätzliches Ertragspotenzial. Das Leasing über eine separate Leasinggesellschaft (SPV) stellt sicher, dass die Vermögenswerte ausserhalb der Bilanz des Herstellers ausgewiesen werden und der Hersteller Einnahmen aus dem Verkauf des Leasingobjekts verbuchen kann.

AIL’s Erfahrung im Leasingbereich

Mit ihrer langjährigen Erfahrung und ihrem Leistungsausweis in der Finanzierung von Investitionsgütern kann die AIL Structured Finance AG bei der Konzeptionierung und Strukturierung (inkl. Erstellung von detaillierten Modellen zur Kalkulation der Leaseraten) von solchen innovativen Leasingfinanzierungslösungen zielführend unterstützen.

Mögliche Dienstleistungen der AIL im Auftrag des Herstellers umfassen:

- Konzeption und Entwicklung von maßgeschneiderten Leasinglösungen (inkl. Refinanzierung des Leaseportfolios)

- Erstellung eines Finanz-Business Plans und eines Leasingratenrechners

- Erstellung der notwendigen Unterlagen (Projektbeschreibung, Präsentation, etc.) für die Umsetzung der jeweiligen Leasinglösung

- Identifikation von geeigneten Finanzierungspartnern

- Koordinierung des Finanzierungsprozesses

- Unterstützung bei der Verhandlung der Finanzierungsdokumentation

- Beratung bei der Strukturierung, Verhandlung und Umsetzung der Leasinglösung (inkl. Gründung der Leasinggesellschaft als Leasinggeber)

- Management des Leasingvehikels (Buchhaltung, Rechnungsstellung, Leasingratenkalkulation, Reporting, Compliance- und regulatorische Aufgaben, Erstellung Finanzabschlüsse, etc.)

1 Marktstudie – Leasing in Deutschland 2020, Deutscher Leasingverband (BDL); Studie basierend auf einer Umfrage von 750 Unternehmen in Deutschland.

2 Das industrielle Internet der Dinge bezieht sich auf miteinander verbundene Sensoren, Instrumente und andere Geräte, die mit den industriellen Anwendungen von Computern, einschließlich Fertigung und Energiemanagement, vernetzt sind.

3 Schweizerischer Leasingverband SLV bzw. Kaufmann Langhans Strategieberatung GmbH (Pay-per-Use im Maschinen- und Anlagenbereich, 2022)